Ilmu Baru dari Workshop Personal Finansial

Hari rabu kemarin saya mengikuti zoom perencanaan keuangan yang dipersembahkan oleh abisgajian. Saya tertarik mengikuti acara ini karena rasa penasaran tentang materi yang disampaikan yaitu perencanaan keuangan menuju resesi 2023 dan memilih instrumen keuangan yang tepat. Jujur saya sebelumnya belum pernah mengikuti pembelajaran sejenis, apalagi audiensnya setipe dengan saya yaitu pegawai penerima gaji bulanan. Jadi tujuan dalam berinvestasi dan mengatur keuangan lebih ke arah untuk mengamankan harta dari gerusan-gerusan bunga ataupun penipuan investasi.

|

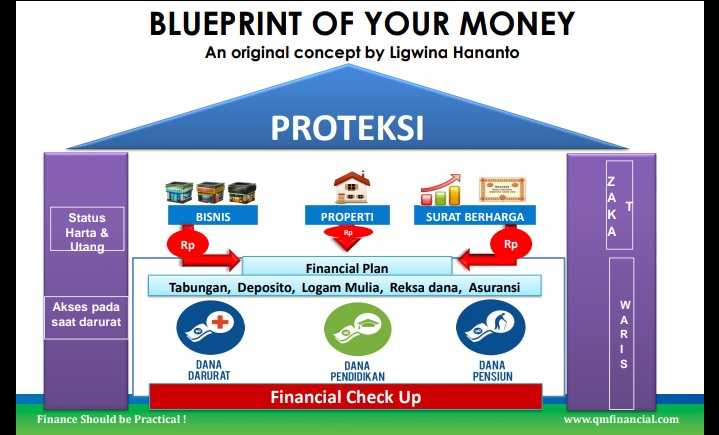

| Blueprint of your money by qmfinancial.com |

Singkat cerita masuklah saya ke zoom dengan ratusan audiens dan mendengarkan materi perencanaan keuangan oleh mbak Ligwina Hananto yang twitternya sudah saya follow dari dahulu. Materi disampaikan dengan santai, semacam melihat talkshow biasa namun sesekali ada slide presentasi. Pembicaraan dimulai dengan menilik kembali resesi 2023. Terkesan memberikan ketenangan, karena sebelum-sebelumnya sudah resesi dan resesi saat ini tidak semenakutkan itu. Yang disampaikan dalam materi kali ini berbeda dengan yang digembar-gemborkan di media sosial.

Setelah memberikan ketenangan dengan berbagai data, dilanjut dengan materi perencanaan keuangan. Dimulai dengan "blueprint of your money", materi ini ditujukan untuk yang tidak tahu harus memulai dari mana dalam hal perencanaan keuangan. Langkah-langkah yang harus dilakukan adalah financial check-up, financial plan, proteksi, akses dana darurat, dan terakhir aset aktif. Inti dari blueprint ini adalah harus memetakan dahulu posisi keuangan kita bagaimana. Jumlah harta berapa, jumlah hutang berapa. Setelah memetakan kondisi keuangan berlanjut dengan perkiraan keuangan kita kedepannya bagaimana. Tentu dengan mempertimbangkan adanya proteksi (berupa asuransi) dan dana darurat dahulu. Kemudian baru memikirkan tujuan keuangan, jika punya harta mau diapakan dan lain sebagainya.

Dari presentasi yang semi diskusi tersebut, saya baru sadari bahwa saya belum melakukan pemetaan posisi keuangan sama sekali dan sudah melakukan rencana keuangan. Ini yang membuat saya tidak dapat melakukan evaluasi terhadap posisi keuangan diri saya sendiri.

Setelah talk show tersebut berlanjut ke materi yang disampaikan oleh mbak prita. Materi ini juga tak kalah menarik. Karena mbak Prita memaparkan bagaimana seharusnya berinvestasi dalam perspektif orang kantoran. Materi seperti ini yang susah didapatkan, karena kalau mengikuti materi tentang investasi biasanya dalam perspektif yang random dan titik tekannya adalah bagaimana cara mendapatkan imbal hasil dari investasi. Nah ini yang kadang bahaya. Karena kita sendiri berinvestasi tidak tahu tujuan investasi tersebut untuk apa. Kalau ditarik ke materi sebelumnya bisa dikatakan, belum ada rencana keuangan. Jadi kita hanya berpatokan pada imbal hasil investasi saja, tanpa tahu investasi beserta imbal hasilnya itu akan dipergunakan untuk apa.

Mbak Prita memberikan presentasi dengan memberikan pengukuran terhadap kebebasan finansial peserta. Dengan memberikan jenjang kebebasan finansial, peserta dapat mengukur sendiri seberapa bebas kah peserta yang mengikuti pelatihan ini. Setelah memberikan pengukuran, mbak Prita memberikan paparan sudut pandang yang seharusnya dimiliki oleh investor penerima gaji bulanan. Seperti yang saya tulis sebelumnya, sudut pandang yang baik adalah menentukan tujuan investasi. Tujuan investasi ini tidak hanya sebatas tujuan untuk apa uang investasinya, tapi juga batasan nominal.

Seperti contohnya membeli saham, jika memakai sudut pandang pegawai yang mendapat gaji bulanan harusnya memiliki patokan emiten yang dibeli adalah emiten yang harganya stabil. Tidak cepat naik dan turun. Karena kita memiliki pekerjaan yang menjadi sumber penghasilan, otomatis tidak bisa memantau pergerakan harga saham secara terus menerus. Dan juga tujuannya membeli saham hanya untuk jangka panjang (10 tahun ke atas). Tidak membeli jika ada kenaikan langsung dijual seperti halnya trader. Ini juga inside baru yang saya dapat dari materi ini. Dalam pelatihan investasi sebelumnya, saya tidak mendapatkan ilmu ini. Karena memang target audiensnya tidak terfokus seperti saat ini.

Alhasil banyak ilmu baru yang saya dapat dari acara yang berlangsung 4 jam ini. Saya mulai penasaran sebenarnya abisgajian ini siapa, dan usaha mereka apa. Untuk mengobati rasa penasaran tersebut, saya mulai mendaftar dan masuk ke websitenya. Ternyata abisgajian ini semacam website literasi keuangan yang dimiliki bank mandiri. Selain dapat mempelajari produk bank mandiri, abisgajian ini juga dapat memberikan sebagian servis yang dimiliki bank mandiri, seperti KPR, kredit kendaraan bermotor, dan berbagai fasilitas pinjaman lainnya. Yang saya apresiasi dari abisgajian ini adalah literasi digitalnya. Jadi memberikan edukasi terhadap pelanggan, sebelum menawarkan berbagai produk pinjaman. Sehingga pelanggan yang ditawarkan produk pinjaman memiliki pengetahuan terhadap pinjaman ataupun cara mengatur uang tersebut.

0 comments:

Post a Comment